Điểm nhấn tài chính:

LN gộp 9T23 giảm 45% do: 1) Chi phí bảo dưỡng và vận hành cao từ các nhà máy điện khí, 2) giá thị trường điện cạnh tranh thấp trong Q3/23.

Dự phóng LN ròng của POW sẽ giảm 40,3% svck trong năm 2023, sau đó tăng 60,0%/16,8% svck trong giai đoạn 2024-25 do các nhà máy điện quay trở lại vận hành bình thường.

Giảm dự phóng EPS năm 2024 xuống 24% sv dự phóng cũ, còn 840đ/cp do 1) tiêu thụ điện yếu hơn dự kiến dẫn đến huy động thấp và 2) biên LN gộp giảm do giá thị trường điện cạnh tranh thấp hơn trong năm 2024.

Tiêu thụ điện dự kiến phục hồi trong năm 2024

EVN dự báo nhu cầu điện quốc gia sẽ tăng 8,9% svck trong năm 2024, cao hơn so với mức tăng trưởng ước tính 4,6% svck của năm 2023. Chuẩn bị cho kịch bản thuỷ văn tiêu cực trong năm sau, EVN dự kiến sẽ huy động nhiệt điện ngay từ đầu năm để đảm bảo mực nước hồ chứa thủy điện ở mức an toàn trước khi bước vào mùa hè. Do đó, chúng tôi cho rằng nhiệt điện sẽ được huy động ở mức cao trong năm 2024.

Trong năm 2023, POW có 6 đợt bảo dưỡng trùng tu các nhà máy điện, gây ảnh hưởng đến sản lượng điện huy động. Sang năm 2024, các nhà máy của POW được kỳ vọng sẽ vận hành liên tục do không có lịch bảo dưỡng nào vào năm tới.

Thêm vào đó, tổ máy số 1 – Vũng Áng 1 đã hoạt động trở lại vào T8/2023 sau gần 2 năm tạm ngừng hoạt động cũng sẽ hỗ trỡ cho tăng trưởng sản lượng của POW trong năm 2024. Do đó, dự phóng tổng sản lượng huy động sẽ tăng 23% svck và tổng doanh thu tăng 18% svck trong năm 2024.

Nhà máy điện khí Nhơn Trạch 3&4 là dự án trọng điểm của POW với tổng vốn đầu tư 34.000 tỷ đồng (1,4 tỷ USD). Nhà máy này được coi là động lực tăng trưởng trong ngắn hạn và dài hạn của POW và dự kiến sẽ tăng tổng công suất của POW lên 36% và đóng góp 4,8%/28,3% vào doanh thu của công ty trong giai đoạn 2024-25. Đây sẽ là dự án điện đầu tiên tại Việt Nam sử dụng khí tự nhiên hóa lỏng (LNG), góp phần thực hiện cam kết giảm phát thải carbon.

Định giá hấp dẫn nhờ triển vọng lợi nhuận và vị thế dẫn đầu mảng điện khí

POW đang giao dịch ở mức P/B 1,0 lần, thấp hơn mức trung bình của các doanh nghiệp cùng ngành là 1,6 lần.

Mức định giá này tương đối hấp dẫn dựa trên triển vọng lợi nhuận của POW trong hai năm tới cũng như lợi thế sở hữu những nhà máy điện khí lớn với công nghệ hiện đại.

VNDirect duy trì khuyến nghị Khả quan với Giá mục tiêu 15.600 đồng/cp.

Cập nhật ngày 5/5/2022: BSC khuyến nghị MUA cổ phiếu POW, giá mục tiêu 19.100 đồng/cp

Định giá: BSC khuyến nghị MUA cổ phiếu POW với giá mục tiêu 19,100 VNĐ/CP cho năm 2022, dựa trên phương pháp định giá từng phần (SOTP), trong đó EV/EBITDA trung bình của các mảng điện khí, điện than và thủy điện lần lượt là 7.3x, 7.3x và 9.5x.

Dự báo kết quả kinh doanh: BSC dự báo DTT và LNST của POW trong năm 2022 lần lượt đạt 28,413 tỷ VND(+15.7% yoy) và 2,539 tỷ VND (+24.9% yoy) với giả định: (1) lượng điện huy động của mảng nhiệt điện khí phục hồi, (2) giá than tiếp tục được kỳ vọng ổn định tại mức thấp là tiền đề cho mức huy động khả quan của mảng điện than, (3) lượng điện sản xuất của mảng thủy điện giảm do chu kỳ thủy văn không còn thuận lợi.

Quan điểm đầu tư: Lượng điện huy động của POW khả quan trong trung hạn nhờ nhu cầu tiêu thụ điện hồi phục trong 2022 (dự kiến sẽ tăng ~10%). Dòng tiền ổn định giúp POW trả các khoản vay, nhờ đó góp phần làm giảm chi phí tài chính đối với POW

Rủi ro: Sản lượng mảng nhiệt điện khí, than có thể tiếp tục chịu sự cạnh tranh từ mảng điện tái tạo. Rủi ro tới từ khả năng kéo dài thời gian sửa chữa nhà máy Vũng Áng, tác động tiêu cực tới sản lượng điện thương phẩm trong 2022.

Cập nhật cổ phiếu POW (PV Power): quý 4/2021 lỗ 116 tỷ do sự cố kéo dài tại Nhiệt điện Vũng Áng 1 và do giá vốn tăng bởi giá khí tăng mạnh tại quý IV. Việc hoàn nhập dự phòng khoản dự phòng phải thu khó đòi của EVN (732 tỷ VNĐ) góp phần giúp chi phí SG&A giảm mạnh trong 2021. POW hoàn tất thoái vốn 51.6% cổ phần PVM trong tháng 3/2021, có lợi nhuận thu về đạt khoảng 306 tỷ VNĐ.

Cập nhật ngày 6/6/2021: BSC khuyến nghị THEO DÕI cổ phiếu POW, giá mục tiêu 13,800 VNĐ/CP

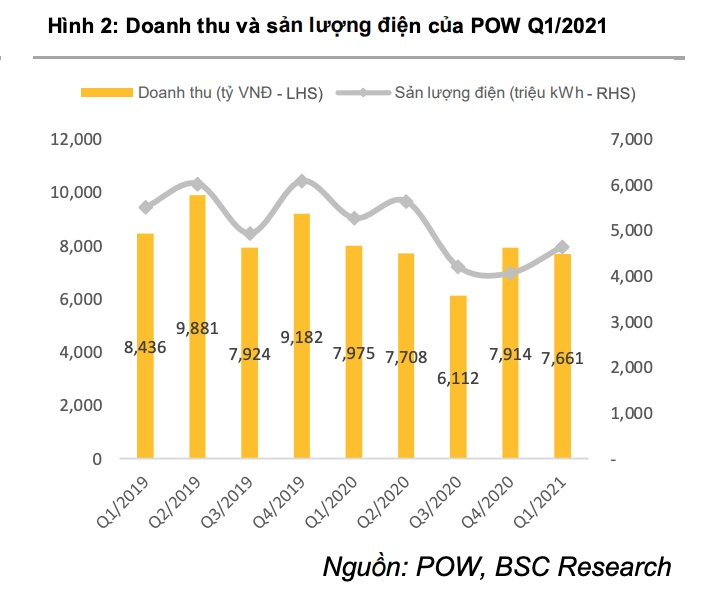

Doanh thu thuần của POW trong Q1/2021 lần lượt đạt mức 7,661 tỷ đồng (-4% yoy) do sản lượng điện của mảng điện khí giảm mạnh (-26% yoy), khiến cho tổng sản lượng được huy động trong kỳ chỉ đạt 4.6 tỷ kWh (-12% yoy).

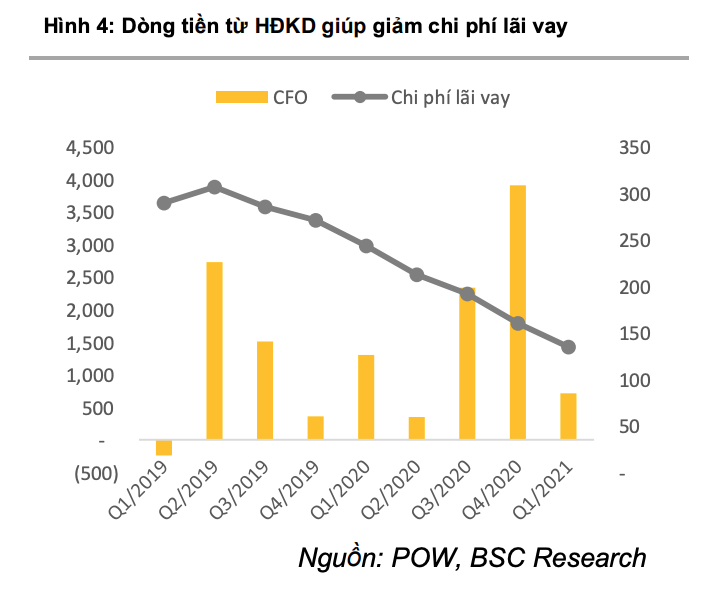

LNST trong kỳ đạt 566 tỷ đồng (+12% yoy) do việc không ghi nhận lỗ CLTG lớn và chi phí lãi vay trong kỳ giảm còn 109 tỷ VNĐ (-47% yoy).

POW hoàn tất thoái vốn 51.58% cổ phần PVM trong tháng 3/2021 với giá bán trung bình 27,260 VNĐ/CP. Lợi nhuận thu về đạt khoảng 354 tỷ VNĐ.

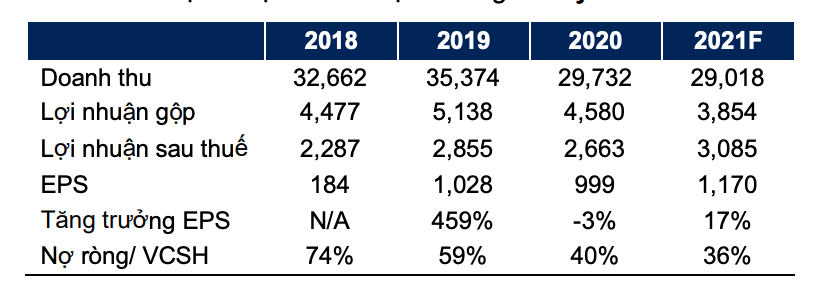

BSC dự báo DTT và LNST của POW trong năm 2021 lần lượt đạt 29,018 tỷ VND (-2.4% yoy) và 3,085 tỷ VND (+15.9% yoy) với giả định (giá bán điện hợp đồng mới của NT2 với EVN giảm 35 VNĐ/kWh.

Bên cạnh đó là việc hoàn nhập khoản dự phòng nợ xấu 370 tỷ VNĐ của EPTC trong năm 2020. Ngoài ra sản lượng mảng thủy điện dự báo tăng 16% nhờ chu kỳ thủy văn thuận lợi.

Thêm vào đó, POW hoàn tất thoái vốn PVM trong Q1/2021, đem lại khoản doanh thu tài chính 354 tỷ VNĐ (tương ứng với 13% LNST năm 2020).

Sản lượng điện được huy động của POW duy trì ổn định trong dài hạn nhờ nhu cầu tiêu thụ điện tăng trưởng trong tương lai.

Dòng tiền ổn định giúp POW trả nợ các khoản nợ vay, qua đó giảm chi phí tài chính đối với POW.

Rủi ro: Sản lượng các mảng nhiệt điện khí & than có thể tiếp tục giảm sút trong tương lai do chịu sự cạnh tranh của mảng điện năng lượng tái tạo.

Định giá: BSC khuyến nghị THEO DÕI cho cổ phiếu POW với giá mục tiêu 13,800 VNĐ/CP cho năm 2021 dựa trên phương pháp định giá từng phần (SOTP), trong đó EV/EBITDA trung bình của các mảng điện khí, điện than và thủy điện lần lượt là 5.8x, 5.1x và 9.0x.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt