Kỳ vọng NKG có thể đạt được mức LNST cao nhất từ khi niêm yết trong quý 2 do nhu cầu từ các thị trường nước ngoài mạnh, giá thép cuộn cán nóng (HRC) và lượng hàng tồn kho tăng.

Dự báo doanh thu và LNST của công ty sẽ đạt 6.113 tỷ đồng và 503 tỷ đồng trong quý 2, tăng lần lượt 164% YoY và 2,806% YoY.

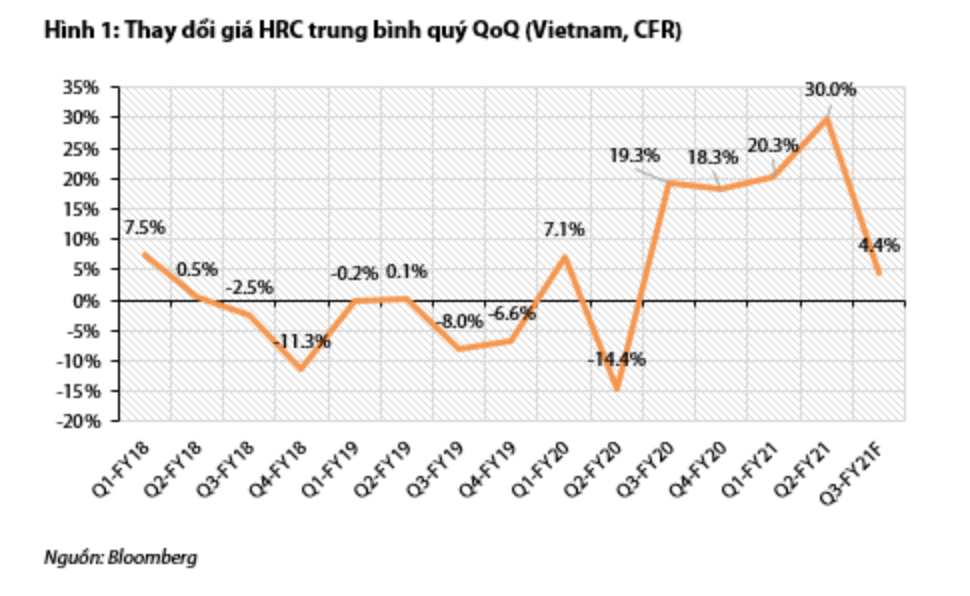

Triển vọng giá HRC trong nửa cuối năm 2021 đang tốt hơn kỳ vọng khi giá HRC giao trong quý 3 đã vượt mức 1.000 USD/tấn.

LNST của công ty trong quý 3 được kỳ vọng đạt khoảng 230 tỷ đồng, cao hơn đáng kể so mức lợi nhuận quý bình quân các năm trước.

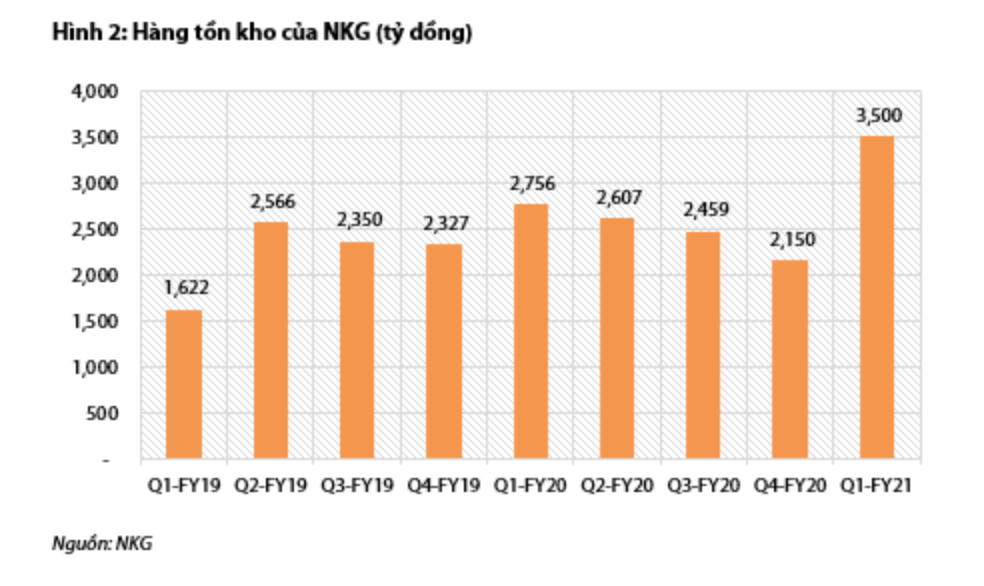

Trong bối cảnh giá HRC tăng mạnh, lượng hàng tồn kho tăng lên vào cuối quý 1 có thể thúc đẩy biên lợi nhuận gộp của NKG lên mức cao hơn so với quý 2. Hàng tồn kho của công ty đã tăng khoảng 63% QoQ vào cuối quý 1 về giá trị, trong khi giá HRC trung bình hàng quý dự kiến tăng 30%. Do đó, chúng tôi ước tính rằng lượng hàng tồn kho của công ty đã tăng 25% về số lượng.

Chú thích ảnh

NKG nhiều khả năng sẽ hưởng lợi từ sản lượng thép tích lũy do giá HRC chỉ dao động trong khoảng 720-800 USD/tấn vào tháng 3 và đã tăng lên khoảng 1.000 USD/tấn vào giữa tháng 5.

Bên cạnh đó, sản lượng xuất khẩu sang châu Âu và Mỹ vẫn sẽ chiếm khoảng 53% tổng sản lượng tiêu thụ và mang lại biên lợi nhuận cao hơn so với bán tại thị trường trong nước.

Kỳ vọng biên lợi nhuận gộp của NKG đạt 13,6% trong quý 2, cao hơn so với 12,5% trong quý 1.

Về sản lượng tiêu thụ, kỳ vọng công ty sẽ bán được khoảng 240.000 tấn sản phẩm trong quý 2, trong đó 50%-55% sản lượng được xuất khẩu. NKG sẽ không gặp khó khăn trong việc tiêu thụ toàn bộ sản phẩm cho đến cuối quý 3 do đã nhận đủ đơn đặt hàng từ thị trường nước ngoài.

Hiện tại, công ty đang vận hành hết công suất các nhà máy để đáp ứng nhu cầu. Trong 4T2021, công ty đã tiêu thụ 333.610 tấn sản phẩm thép, trong đó 55% được xuất khẩu.

Dựa trên mức EPS dự phóng là 5.800 đồng, Công ty Chứng khoán Rồng Việt khuyến nghị Nắm giữ với giá mục tiêu 37.000 đồng/cổ phiếu.

BVSC & SSI & VNDirect

BVSC & SSI & VNDirect

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & SSI & BSC & Bản Việt

BVSC & VNDirect & Bản Việt

BVSC & VNDirect & Bản Việt